Olet varmaankin jo kuullut, että ensi keväästä lähtien varsin moni yritys pääsee raportoimaan EU:n kestävyysraportointidirektiivi CSRD:n (Corporate Sustainability Reporting Directive) mukaisesti tekemisistään.

Suomessakin reilut tuhat suurinta, tai pörssiin listautunutta, yhtiötä raportoi jatkossa kestävyys- ja vastuullisuustyönsä tuloksista osana hallituksen toimintakertomusta.

Luonnollisestikaan suurin osa suomalaisista yhtiöistä ei siis kokonsa puolesta kuulu CSRD-velvoitteen piiriin. Sen sijaan huomattavan monen suomalaisen pk-yhtiön asiakkaat kuuluvat. Jos siis jatkossakin haluat toimittaa materiaaleja tai palveluita Wärtsilälle, Keskolle, Elenialle tai muille direktiivin piirissä oleville yhtiöille, kannattaa omat CSRD-valmiudet tarkistaa pikimmiten.

Ei yksi raportti kevättä tee

On erityisen tärkeää sisäistää, että CSRD:n perimmäisenä päämääränä ei oikeastaan edes ole määrämuotoinen raportointi kerran vuodessa. Vaan taustalla on vielä suurempi tavoite.

Toki tavoitteena on saada yhtiöiltä aiempaa tarkempaa ja luotettavampaa tietoa, jotta asiakkaat, sijoittajat ja muut sidosryhmät voivat arvioida yhtiöiden toimintaan liittyviä ilmasto, luonto- ja ihmisoikeusriskejä – ja tehdä valistuneempia päätöksiä näiden tietojen perusteella.

Mutta vielä tärkeämpänä päämääränä on saada vastuullisuuden vaatimusruuvia selvästi kireämmälle läpi yhtiön arvoketjun. Heppoinen, vasemmalla kädellä tekeminen (tai kokonaan tekemättä jättäminen) vastuullisuustyössä saa nyt EU:n alueella riittää.

Näiden molempien syiden takia CSRD on ehdottoman relevantti asia myös niille yhtiöille, jotka eivät varsinaisen raportointivelvoitteen piiriin kuulu. Vaatimukset ja odotukset yhtiöiden – sekä niiden toimittajien – vastuullisuustyölle on nyt asetettu aivan nextille levelille. Tähän saakka (kenties) riittänyt muutamien prosenttien viilailu sieltä täältä ja sinnepäin raportointi ei jatkossa riitä lähimainkaan.

Onkin hyvä hahmottaa, että luvassa olevasta merkittävästä työmäärästä huolimatta (tai juuri sen ansiosta) CSRD:n avulla yhtiöt voivat selvästi parantaa omaa strategista kestävyystyötään sekä etenkin asemaansa asiakkaiden silmissä, joten tästä junasta ei kannata myöhästyä!

Johdon vastuullisuusosaaminen yhtiön valttikorttina

CSRD on iso compliance-asia. Se merkitsee yli tuhatta datapistettä ja 263-sivuista eurooppalaista kestävyysraportointistandardia (eli ESRS, jonka mukaisesti raportointi tulee suorittaa) ja isoa muutosta yritysten vastuullisuusraportointiin.

Sen lisäksi CSRD asettaa itse vastuullisuustyössä vaatimustason selvästi aiempaa korkeammalle, ja tuo siten mukanaan uudenlaista osaamisen tarvetta myös yhtiöiden ylimmälle johdolle.

Siksi jokaisen yhtiön hallituksen ja ylimmän johdon tulee ymmärtää tämän uuden aikakauden odotukset sekä oma roolinsa tähän muutostarpeeseen vastaamisessa. Kyse ei siis ole vain siitä, että jatkossa kyettäisiin tuottamaan direktiivin ja standardin nippelivaatimusten mukaista dataa vuosittain, vaan siitä, että viimeistään nyt on aika lähteä muutosmatkalle.

Muutosmatkalle, jossa vastuullisuus ja kestävyys aidosti sidotaan osaksi strategisia päämääriä, päätöksentekoa, liiketoimintaa ja yhtiön toimintakulttuuria.

Väitän, että yhtiöiden ylimmässä johdossa käydään edelleen liian vähän keskustelua vastuullisuuden todellisesta integroinnista osaksi yhtiön liiketoiminnan tavoitteita, ja ollaan tyytyväisiä liian pieniin muutoksiin ja saavutuksiin. Jos yritys haluaa aidosti olla kestävä, sen on oltava valmis kehittymään, näkemään vaivaa ja asettamaan toiminnalleen kirkkaita ja rohkeita tavoitteita.

Tärkeimpiä syitä, miksi vastuullisuus ei vielä ole kiinteä osa yhtiöiden strategiaa ja tavoitteet ovat turhan vaatimattomia, ovat puutteet johdon ja hallituksen vastuullisuusosaamisessa ja sitoutumisessa. Kuulostaa aika loogiselta – kukapa haluaisi sitoutua pitkällä tähtäimellä asiaan, jota ei ymmärrä ja jonka arvoa ei näe. Ohut vastuullisuusosaaminen johtaa luontevasti siihen, että vastuullisuusteemoja käsitellään ylimmässä johdossa liian harvoin ja liian yleisellä tasolla.

CSRD:n myötä on selvästi nähtävissä, että vastuullisuusosaamista tulee ehdottomasti nostaa uudelle tasolle myös yhtiöiden ylimmässä johdossa, jotta hallitukset osaavat vaatia enemmän ja johto omalla tekemisellään mahdollistaa systemaattisempaa, nopeampaa ja vaikuttavampaa tekemistä.

(Yksilötasolla, johtajan ja hallitustyötä tekevän kannalta kysymys on siitäkin, onko oma vastuullisuusosaaminen ja -ymmärrys riittävällä tasolla, jotta pystyy menestyksekkäästi tehtävässään toimimaan myös jatkossa. Onhan se?)

Asiakkaat haluavat juuri teidät

Ylimmän johdon vastuullisuusosaamisen lisäämisessä tavoitteena on etenkin ison kuvan ja muutoksen tarpeen ymmärtäminen. Sekä ennen kaikkea yhtiön tulevaisuuden menestyksen varmistaminen.

Jotta asiakkaiden ja rahoittajien tuleviin tietotarpeisiin ja vastuullisuusvaatimuksiin pystytään vastaamaan sujuvasti, uskottavasti ja riittävän kovalla tasolla, on yhtiön hallituksen ja johdon vastuulla varmistaa, että yhtiössä on riittävät resurssit, prosessit ja osaaminen luotettavan vastuullisuusdatan keräämiseen ja raportointiin – sekä varsinkin osaamista vastuullisuustyön käytännön johtamiseen ja toteuttamiseen.

Ylimmän johdon tehtävänä on myös edellyttää ja päättää yhtiön riittävän kunnianhimoisten vastuullisuustavoitteiden sekä niitä kohti ohjaavien tiekarttojen asettamisesta. Seuraavassa johtoryhmän sekä hallituksen kokouksessa onkin hyvä olla asialistalla kysymys: olemmeko asettaneet itsellemme relevantit ja riittävän kunnianhimoiset vastuullisuustavoitteet?

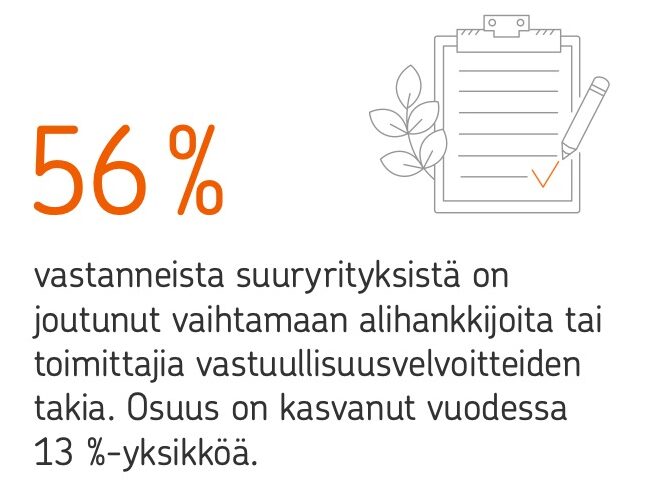

Jos yritys haluaa olla jatkossakin relevantti valinta asiakkailleen, vastuullisuuden muutosmatkalle kannattaa suunnata pikimmiten ja tosissaan. OP:n Suuryritystutkimuksen 2024 mukaan peräti 56 % suomalaisista suuryrityksistä on jo joutunut vaihtamaan toimittajia vastuullisuusvelvoitteiden takia. Ilmeisestikään näiltä toimittajilta ei ole saatu luotettavaa dataa tai niiden vastuullisuustekeminen on liian heikolla tasolla.

Siksi kannustan, vaadittavasta työmäärästä huolimatta, yhtiöiden hallituksia ja johtoa nostamaan vastuullisuuden osaksi yhtiön strategiaa, sillä se on ainoa keino saavuttaa todellisia, tarvittavia ja vaikuttavia muutoksia nykyiseen tekemiseen.

Kun vastuullisuus nähdään strategisena osana yhtiön tekemistä, siihen suhtautumisen tulee muuttua määrätietoiseksi työksi, jossa yhdistyy strateginen ja operatiivinen vastuu. Työksi, jolla on budjetti ja tavoitteet, ja jota johdetaan ammattimaisesti.

Tällaiset yritykset eivät joudu asiakkaiden vaihtolistalle.

Kaipaatko sparrausta johdon vastuullisuusosaamisen kehittämiseen?

Autan mielelläni!

Apua kestävyysosaamisen kehittämiseen myös kirjasta

Menesty kestävästi! Vastuullisuus johdon ja hallituksen agendalla.